2023年再亏超30亿的渤海人寿,新故事如何讲

2024-07-04 【 字体:大 中 小 】

成立10年的渤海人寿,其业绩在加速“开倒车”。

目前,已经有61家非上市人身险公司公布了2023年第四季度的偿付能力报告,这也就意味着去年全年人身险行业的经营情况逐渐清晰。

从数据来看,可谓几家欢喜几家愁。其中,即将在2024年迎来十岁生日的渤海人寿,业绩却在加速“开倒车”。

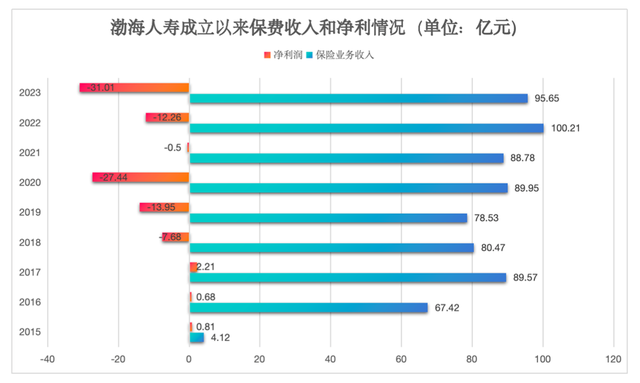

根据其1月30日正式披露的2023年四季度偿付能力报告,去年全年实现保险业务收入95.65亿元,同比2022年的100.21亿元下降4.55%;亏损幅度进一步扩大,2022年亏损12.26亿元,而2023年全年亏损高达31.01亿元,在61家非上市人身险公司中亏损幅度位列倒数第三。

对比其他同赛道竞争对手,像渤海人寿这样保费端和盈利端双双大幅承压下行的寿险公司并不多见,我们不禁发问,渤海人寿到底怎么了?

去年全年业绩亏损幅度扩大,偿付能力逼近红线

其实,渤海人寿也有过一段高光时刻,在2014年刚成立后的第三年,也就是2017年其营收就突破了100亿元大关,净利润也连涨三年。但好景不长,随后的时间里不仅保费收入滞涨,净利润更是从2018年连亏至今,且一年比一年亏损严重,2021年稍微有些好转,但2022年和2023年又遇巨额亏损,算上2023年亏损的31.01亿元,成立至今的九年时间里,渤海人寿总计亏去了89.14亿元。

那么,为什么渤海人寿保费增长还行,前三年也实现了盈利,但后面却又频频陷入到巨亏的怪圈中呢?《每日财报》分析后认为,有以下两点原因不容忽视。

一是,高度依赖银保渠道,包括渠道费用高昂,保险销售人员质量参差不齐等,这些因素都在掣肘着渤海人寿的盈利能力。由于其目前还未披露详细的2023年年报,我们暂且不得知渤海人寿去年在银保渠道上的详细数据,但结合此前披露的历年财报,这种情况显然一直存在。

比如,2019年-2022年,渤海人寿原保险保费收入居前5位的险种中均有四款产品是来自银保渠道,当年所占总渠道保费收入比重分别高达76.26%、96.73%、86.6%和80.71%。可见,单一的银保渠道为其贡献了绝对业务收入增量。

一个很危险的点在于,由于银保渠道的渠道费相对高昂,过度依赖银保渠道会造成运营成本的提升,所以就算保险公司的保费收入可观,但在运营成本高压下,保险公司依然可能面临利润微薄甚至亏损局面。

数据显示,2019年-2022年,渤海人寿营业支出成本分别为106.87亿元、128.06亿元、119.34亿元和114.15亿元,而在这些成本支出中,除了大额的退保金和赔付支出外,剩下的大头主要用于支付渠道端的手续费及佣金支出、业务管理费及其他业务成本。

二是,宏观层面上,权益市场的全面下跌对保险公司的投资端也造成了较大的负面干扰,无形之间也加剧各保司盈利压力,这种冲击对渤海人寿则更明显,2023年其投资收益率较2022年的2.06%断崖式下降,出现了负值情况,为-1.35%。而去年61家非上市人身险公司中投资收益率为负值的仅有四家,渤海人寿位至倒数第三,仅高于大家养老和君龙人寿。

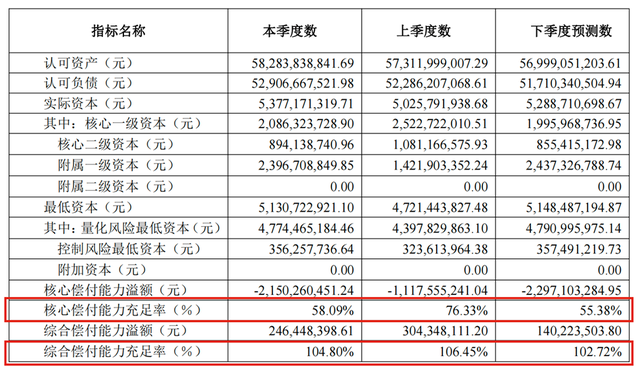

业绩不尽人意下,渤海人寿偿付能力也在承受着很大压力。众所周知,综合评级是衡量保险公司偿付能力的重要指标,自2021年12月银保监会发布《保险公司偿付能力监管规则(Ⅱ)》起,“偿二代”二期工程已落地两年有余,按监管规定,偿付能力达标须同时满足三大条件:一是核心偿付能力充足率不低于50%;二是综合偿付能力充足率不低于100%;三是风险综合评级在B类及以上。

截至2023年四季度末,渤海人寿核心偿付能力充足率和综合偿付能力充足率分别降至58.09%以及104.8%,逼近监管红线,需要增加资本金来缓解这一问题。另外,渤海人寿最新一期风险综合评级仍为C类,并表示“主要风险来自于公司治理等方面”。

事实上,渤海人寿的风险综合评级早自2020年二季度开始就变为C,除了2020年四季度出现过一次B,其他每个季度的评级均为C,这种状态一直延续至今。也就是说,渤海人寿偿付能力不达标已经持续了两年之久。

大规模股权质押叠加高额诉讼,渤海人寿该何解?

诚然,渤海人寿想要快速改变业绩颓势和提升偿付能力,并非一日之功,于其而言,当下更需要做的应该是从根源着手,比如完善公司治理制度,提升风险治理水平等。

进一步剖析四季度的偿付能力报告,我们发现渤海人寿发生的股东股权质押、冻结情况较为严重。截至2023年12月末,渤海人寿约有超88.58亿股股份被质押和冻结,约占总股本的68.14%。

这其中,前十大股东中已有8家股东股权被质押,其中一家股东股权还被冻结。具体来看,第一大股东渤海租赁(000415)约有25.92亿股权被质押,占其持股比例99.69%,广州利迪经贸、广州泽达棉麻纺织品、北京国华荣网络、广州百泽实业、江苏凌云置业、上海圣展投资、安信信托分别对外质押10亿股、12.35亿股、9.09亿股、10.42亿股、8.46亿股、3.54亿股及5亿股份。另外,安信信托所持股权还被冻结,尚未解除冻结状态。

根据银保监会在2021年制定的《银行保险机构大股东行为监管办法(试行)》规定,股权质押比例超过50%的大股东,不得行使在股东大会、董事会的表决权。这也意味着第一大股东渤海租赁,在渤海人寿内部管理上的话语权将大打折扣,这种情况也可能影响公司的决策效率和治理效果。

此外,大规模范围的股东股权质押,弊端也是显而易见的,从保险行业本身的经营来讲,一方面股东进行股权质押主要是通过质押股权获得资金,会向市场传递出股东公司资金短缺的信号,对保险公司的股权结构稳定性会造成一定影响;另一方面,股权质押比例长期较高,也可能会产生质押股权没法收回的风险,对保险公司股权的流动性与公司的治理权益方面产生重大影响,从而不利于自身的稳健经营。

值得注意的是,除了股东大规模质押股权外,在2023年偿付能力报告中,渤海人寿还重点披露了三起金额较大的诉讼案件,分别是:

因融资方违约,渤海人寿与中天金融集团、金世旗国际控股的诉讼,标的金额高达12.56亿元。

因信托投资项目到期后,底层债务人逾期,渤海人寿对永泰房地产、中发实业和银川永泰鸿置业提起诉讼,标的金额达6.69亿元。

与西藏金融租赁、东旭集团、东旭光电(000413)科技因同业拆借纠纷而提起的诉讼,诉讼金额为6.37亿元。

以上报告期内的三项诉讼涉及到的金额总计高达25.62亿元,《每日财报》查询到,渤海人寿上述涉诉的对方多被法院列为被执行人、失信被执行人,或出现债券展期以及违约的情况。

如此来看,一方面,若这些公司出现重大经营不善,显然会加剧渤海人寿收回标的金额的难度,而为化解存量项目的风险,渤海人寿可能会对这部分金额计提损失,从而对利润产生重大不利影响。另一方面,这也从侧面反应出渤海人寿在内部治理上或存薄弱环节,对风险的把控能力亟待提升。

猜你喜欢

用奋进的今天、奋斗的你我,成就奋发向上的海珠!|高质量发展看海珠

7133

7133 时尚情报|TVB入局美妆带货,蔻驰将在中国全线涨价

8024 创业板指跌097% 惠泰医疗、美迪西等40股创历史新高

5488 怎么加杠杆证券:撬动财富的双刃剑

5685 台风“马力斯”已在肇庆四会市,多地仍有持续性降雨

9161 配资炒股 ,多样口味驱动月饼消费增长

616 汇通能源:2023年净利润同比增长50913% 拟10派6元

4913 湖北多维发力织密毒品治理“防控网”

519 异动快报:西部建设(002302)8月29日13点49分触及涨停板

9412 突破3万亿美元 微软成全球市值第二大企业

1469

股票杠杆怎么买?——放大收益也放大风险的双刃剑

外汇交易杠杆:放大收益,也放大风险!

股市配资开户:撬动财富杠杆,稳健投资致富之路?

黄金杠杆线上配资:掘金之路上的风险与机遇

股票资金配资:撬动财富的杠杆,风险与机遇并存

正规外盘期货开户:避坑指南,玩转全球市场

期货配资排名:玩转期货市场,你不可不知的风险与机遇

黄金借钱炒股配资:高风险高收益的双刃剑?

炒股杠杆App:高收益与高风险并存的双刃剑

股票配资:玩转10倍杠杆,风险与收益的博弈